こんにちは。武内相続センターの島内です。

本日は相続が開始した場合に誰が相続人となるかについてお答えします。

実際に相続税がかかる人とは?という記事もございますので

ご興味がありましたら、併せてご覧ください。

参考:相続税がかかる人とは(相続税申告が必要な人)

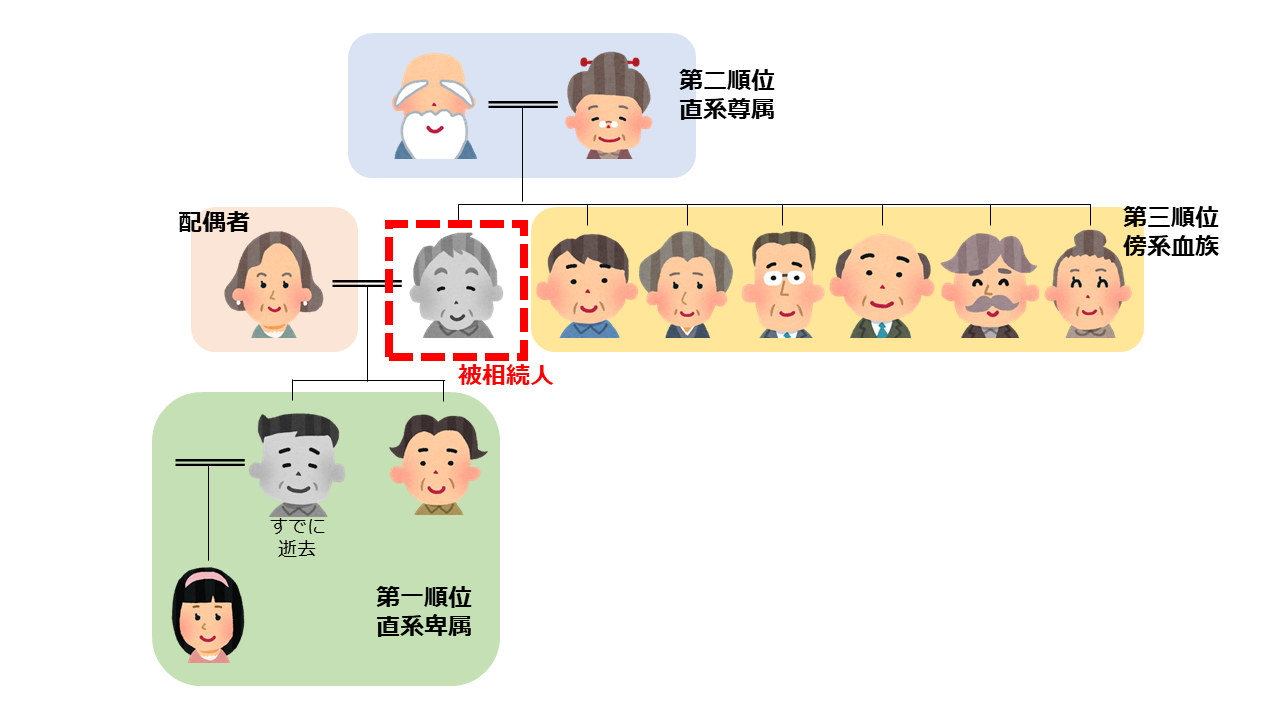

相続をうけることができる順位

相続開始があった場合に資産を相続する権利を有する人を民法上「相続人」といい、

配偶者・子・父母・祖父母・兄弟姉妹が該当します。

また、相続が発生した場合に相続を受けることができる者の順位も民法上で定められています。

その順位は、被相続人の配偶者は、無条件に相続人となることができます。

そして、被相続人の配偶者以外は第1順位が子であり、

第2順位が父母又は祖父母、第3順位が兄弟姉妹となります。

したがって、

亡くなった人(被相続人)に子(第1順位)がいない場合には、第2順位の父母・祖父母が繰り上がって相続人となります。

子や父母・祖父母が共にいない場合には、第3順位の兄弟姉妹が繰り上がって相続人となります。

関連コラム:誰がいくら相続するかを定めた「法定相続分」について

代襲相続

もし、子が先に亡くなっており、配偶者と孫が居る場合はどうなるのでしょうか。

民法上では代襲相続という規定があり、このような場合には、相続の権利が、父母ではなく孫に承継されることになっていますので、配偶者と孫が相続人となります。

この代襲相続は、被相続人の下の世代に相続人となる権利が承継される考え方となっていて、仮に孫が亡くなっていて曾孫がいる場合には曾孫に承継されるというような具合です。

ただし、兄弟姉妹(第3順位)の場合には代襲相続は1回しか認められておらず、被相続人の甥や姪の子は相続人になることができませんので注意が必要です。

もっと詳しく話をききたい場合は、

当税理士事務所の無料相談をご利用ください。

初回の無料相談では、費用をいただいていません。

専門的な計算が必要になる等、有料になる場合は必ず事前にご案内いたします。

以上、相続税専門税理士事務所 武内相続センターの島内でした。