こんにちは。武内相続センターの島内です。

今回は、相続が発生した場合に誰がいくら取得するかを定めた法定相続分についてお伝えします。

法定相続分とは?

相続が発生した場合、遺言書があれば遺言書に従って分割が行われますが、

遺言により被相続人(亡くなった人)の意思表示がない場合には

民法で遺産分割の指針を国が定めています。

これが法定相続分と言われるものです。

民法で定められているとはいえ、必ず従わなければならないものではなく

資産を受け取る権利を有する相続人間での合意があれば

法定相続分と異なった分割を行ったとしても

相続人の意思が優先されます。

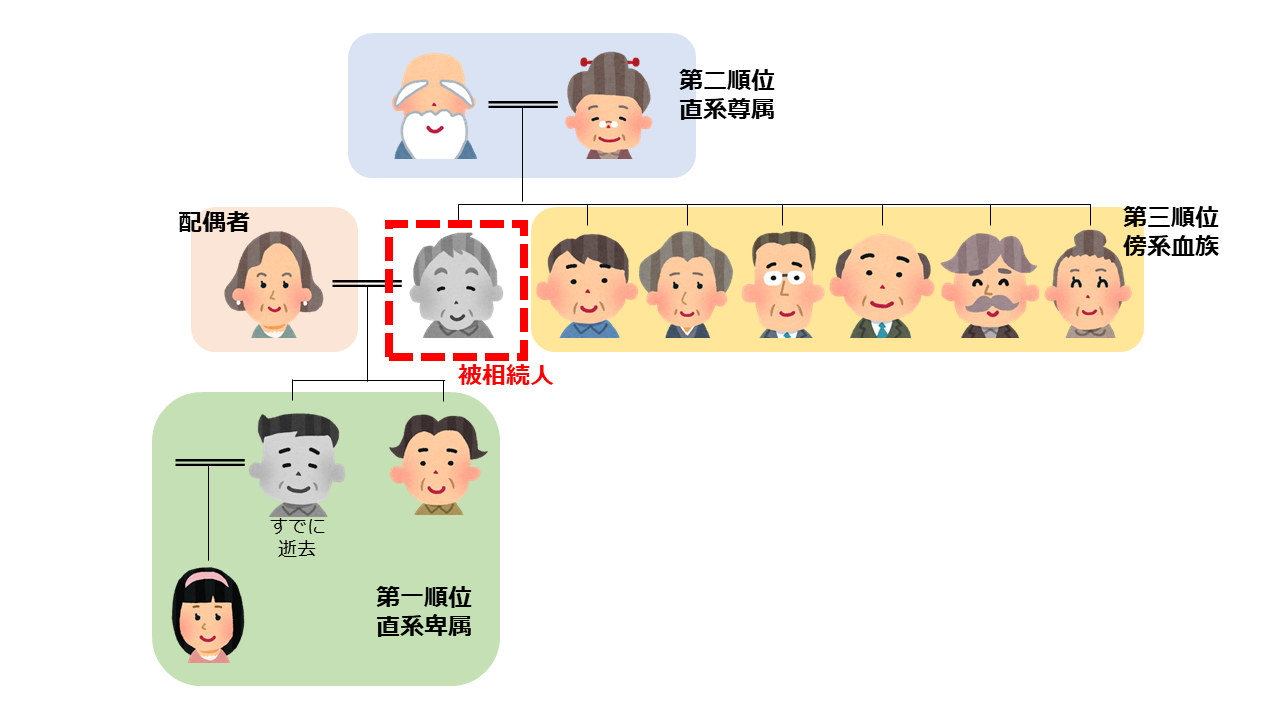

民法に従って分割する場合の具体的なパターン

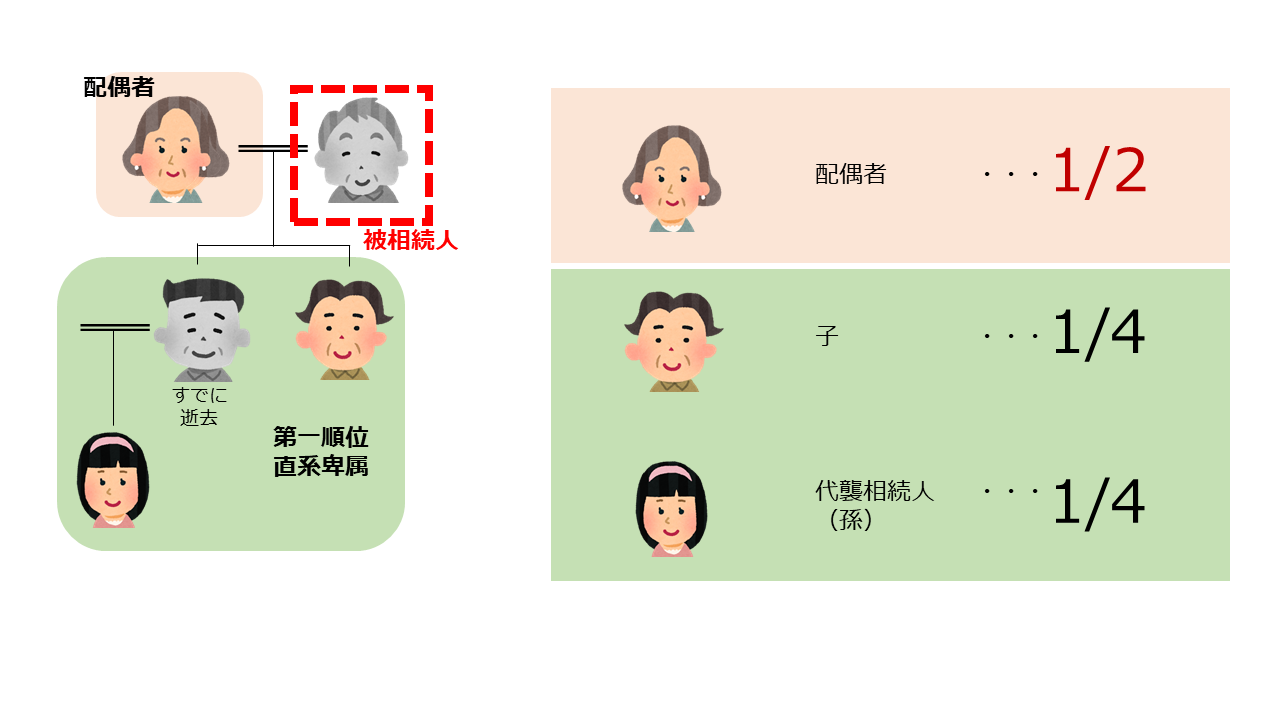

配偶者+子供(第一順位)の場合

被相続人の配偶者と子供がいる場合には配偶者は1/2、

子供(第1順位)がその残りをその人数に応じて均等に分けます。

この際、子供が先に亡くなっている場合には孫(代襲相続人)が取得します。

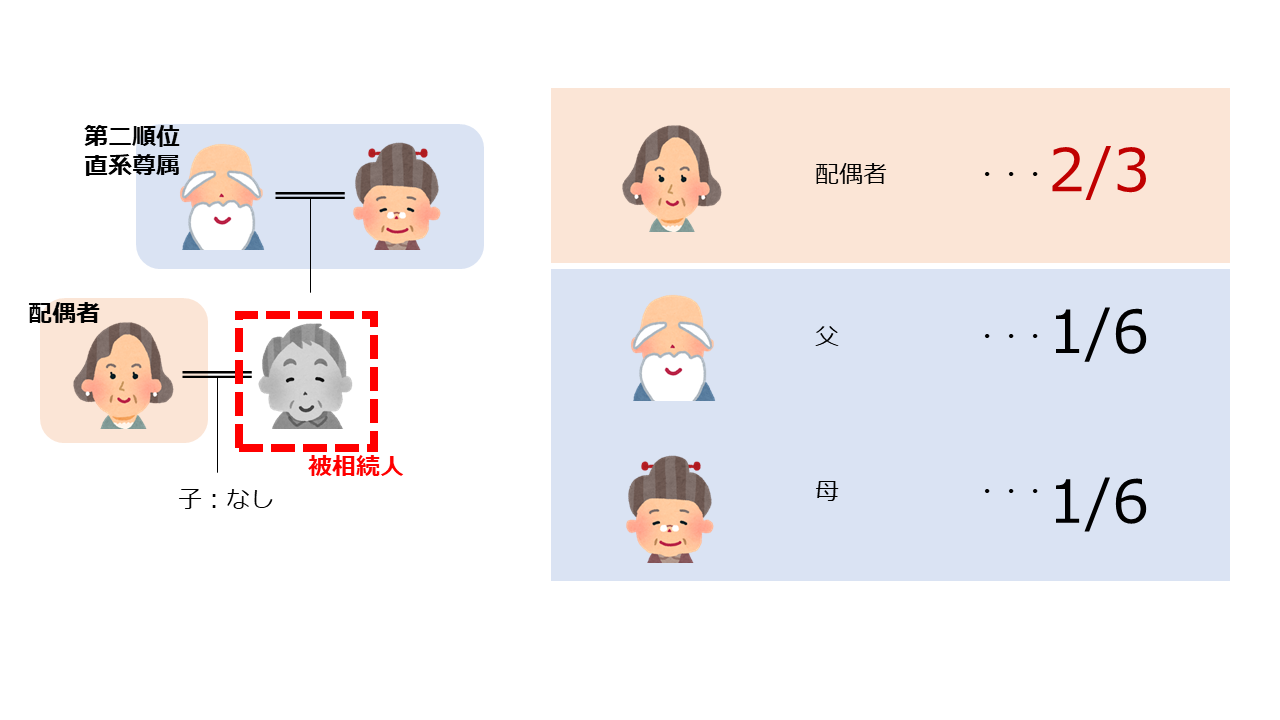

配偶者+父母(第二順位)の場合

被相続人の配偶者がいるが、子供がいない場合には、

配偶者は2/3 父母が1/3となります。

両親が健在であれば配偶者2/3、父1/6 母1/6となります。

配偶者+兄弟姉妹(第三順位)

被相続人の配偶者がいるが、

子供がおらず父母も先に亡くなっている場合には

配偶者が3/4 兄弟姉妹が1/4となります。

配偶者と兄弟姉妹が6人だった場合には

配偶者が3/4 兄弟姉妹が1/24ずつとなります。

代襲相続人である孫が被相続人の養子である場合は、相続分の計算が少し複雑になるケースもございます。

ご不明な点や相続税に関してお困りのことがありましたら、

当税理士事務所の無料相談をご利用ください。

初回の無料相談では、費用をいただいていません。

専門的な計算が必要になる等、有料になる場合は事前に必ずご案内いたします。

以上、相続税専門税理士事務所 武内相続センターの島内でした。