相続税申告の流れ

相続税申告が必要な場合、被相続人が死亡してから10か月以内に申告書の提出・納税を行わなくてはなりません。

申告だけではなく、相続開始直後から、遺されたご家族や相続人は、さまざまな手続きを行う必要があります。

相続発生から相続税の納付までの流れをご紹介いたしますので、ご確認いただき、お早めにご連絡ください。

-

相続発生

相続発生被相続人がお亡くなりになられた日を相続発生日とします。

7日以内に、死亡届及び死体火・埋葬許可申請を、死亡地・本籍地・住所地いづれかの市区町村の戸籍・住民登録窓口へ提出します。医師による死亡診断書と届出人の印鑑が必要となりますので、必ず持参しましょう。

-

遺言書の確認・検認

遺言書の確認・検認まずは、遺言書の有・無を確認しましょう。

公正証書遺言の有無は、最寄りの公正証書役場に問い合わせれば判明します。

自書遺言書や秘密証書遺言は、公証役場で保管されるものではないため、遺言書を書いた方が自分で保管しています。

まずは自宅など故人が隠しそうな場所を探してみましょう。

発見した場合は、決して開かず、管轄の家庭裁判所で「検認手続」を取らねばなりません。

万が一、検認手続をとらずに開封した場合、処罰される可能性もあります。 -

相続人の調査

相続人の調査遺言書がない場合、法定相続のルールに従い、法定相続人の確定を行います。

-

相続財産調査

相続財産調査遺産の調査を行い、相続財産の確定を行います。

遺産には、不動産や現金、預貯金、株券、生命保険などのプラスの財産と借金などのマイナスの財産があります。 -

相続の承認・放棄の決定

相続の承認・放棄の決定

(相続発生から3ヶ月以内)遺産のすべてがプラスの場合は単純承認という流れや、マイナスの財産もあるがプラスの財産で完済できる場合は限定承認という手続きをとる事ができます。

また、マイナスの財産が多い場合は相続を放棄する事が可能です。

ただし、相続開始日より3ヶ月以内に決定する必要があります。

よくご相談が多いケースでマイナス財産のみ放棄できますかとご相談を頂きますが、これはできません。 -

準確定申告

準確定申告

(相続発生から4か月以内)亡くなられた方の所得税の申告期限は、原則として亡くなった日の翌日から4ヶ月以内に申告を行わなければなりません。

また、亡くなられた方が事業等をされていて、税務上の特例を受けて申告している等の場合でも、その事業を引き継いだ相続人は、改めて一定期間内に一定の申請を出さなければ、その特例を引き継ぐことができない可能性があります。

ご家族が亡くなられて4か月という短い間に税のことを考えることは大変難しいものです。

もし、お困りでしたら、お早めに武内相続センターへご連絡ください。 -

遺産分割協議

遺産分割協議相続財産をどのように分割するかの話し合いを行います。

遺産分割協議で決定した事項を書面にし、遺産分割協議書を作成しましょう。

遺産分割協議書は、不動産などの所有権の移転登記などで必要になります。

また、相続人全員の合意を明確にできるので、あとで起こり得るトラブルを防ぐことにもつながります。 -

相続税申告書の提出・納税

相続税申告書の提出・納税

(相続発生から10ヶ月以内)相続税申告や納税は、相続発生(被相続人が亡くなれた翌日)から10ヶ月以内に行わなくてはなりません。

納税は原則、金銭の一括支払いとなっていますが、延納や物納制度というものもあります。

詳しくは当社「武内相続センター」までお問合せ下さい。

相続税申告に必要な書類等一覧表

| 必要書類等 | 枚数 | ||

|---|---|---|---|

| 被相続人について | 前年までの確定申告書の控え | 前3年間 | |

| 被相続人の戸籍謄本(出生から連続して全て除籍謄本まで) | 1 | ||

| 相続人について | 相続人全員の戸籍謄本 | 各1 | |

| 印鑑証明書 | 各1 | ||

| 相続財産について | 不動産 | 不動産の登記簿謄本 | 各1 |

| 不動産の地形図・字図 | 各1 | ||

| 貸地・貸家の場合は賃借契約書のコピー | 各1 | ||

| 不動産の固定資産税の評価証明書又は名寄帳 | 各1 | ||

| 有価証券 | 株式及び出資一覧表(銘柄・数) | 1 | |

| 非上場株式の場合は、その法人の過去3期分の決算書・株主名簿 | 各1 | ||

| 公社債・投資信託・貸付信託の一覧表又は残高証明書 | 1 | ||

| 預貯金 | 預貯金の残高一覧表残高証明(相続開始日) | 各1 | |

| 郵便局の場合「郵便貯金現在高証明書」 定額貯金は元金+利息合計を記載 |

1 | ||

| 経過利子の額の証明書(定期預金) | 各1 | ||

| 普通預金通帳 | 各1 | ||

| 生命保険金 退職金 その他 |

生命保険・退職金一覧表(受取人・契約者等) | 1 | |

| 保険証券・振込通知書等のコピー | 1 | ||

| 農協の場合「共済契約台帳」 | 1 | ||

| 個人事業者 | 相続開始日の資産・負債残高表 | 1 | |

| 家庭用動産 | 家庭用動産の一覧表 | 1 | |

| 債務・葬儀費用等 | 借入金一覧表及び残高証明書 | 1 | |

| 未払税金(固定資産税・住民税等)の納付書 | 1 | ||

| 医療費等死亡後に支払った費用の領収証 | 1 | ||

| 預り敷金の明細(部屋番号・氏名・金額) | 1 | ||

| 葬儀費用の明細及び領収証 | 1 | ||

| お寺への支払明細(お寺名・住所・金額) | 1 | ||

| 遺産の分割 | 遺言書のコピー | 1 | |

| 遺産分割協議書 | 1 | ||

| その他 | 相続開始前3年以内の贈与一覧表・贈与税申告書の控え | 1 | |

| 相続人中に未成年者がいる場合は特別代理人を証明する書類 | 1 | ||

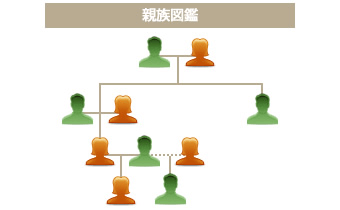

1. 戸籍謄本・親族図表

戸籍謄本は、特に被相続人のものは、出生から連続して除籍謄本まで必要となっています。

これは被相続人に係る相続人を確定するためです。

妻や子供たちが知らない相続人(隠し子)がいたということが、極まれに見られます。

この戸籍謄本に基づいて親族図表を作成しておくと相続関係者が一覧できて便利です。

尚、戸籍謄本は相続人、被相続人分共、相続登記や預貯金や証券の名義書換のため、銀行・証券会社等に必要となりますので、印鑑証明と共に各5通位準備しておくとよいでしょう。

2. 印鑑証明書

相続財産の各相続人間による分割を決めて、遺産分割協議書を作成し、各自、実印を押印します。

印鑑証明書は遺産分割協議書が真実であることを証する書類となります。

3. 不動産(登記簿謄本・地形図・字図)

登記簿謄本はその不動産の所有権関係(甲区)やそれ以外の法律関係(乙区)が記載されています。従って、謄本を見ることによって、所有者の確認や借入金等債務の有無の推測が可能となります。

もちろん不動産そのものの地目・構造・面積等が確認できます。

地形図は土地を評価する際に必要です。土地を路線価によって評価する場合は間口・奥行・地形等の要素によって評価が異なります。従って、より正確な地形図、できれば測量図があればOKです。

4. 固定資産評価明細書

家屋の評価や土地の評価が倍率方式による場合に固定資産税の評価証明書又は名寄せ帳が必要となります。

それぞれ、固定資産税の評価額が基準となるからです。

当該土地や家屋の所在する市町村(福岡市の場合はいずれの区役所でもOK)で交付されます。

5. 賃家等の賃貸借契約書のコピー

アパートや貸家の賃貸契約書からは賃借人の氏名等や家賃が確認されますが、同時に預り敷金の金額も確認できます。

この預り敷金は、相続税の計算上債務となるもので、相続財産から控除できます。

6. 非上場株式関係書類

所有する株式の会社の過去3期分の決算書、税務申告書のコピーご用意下さい。

評価の方法は会社の規模により異なります。大会社(上場会社に近い)、小会社(個人資産に近い)、中会社(その中間の会社)と分かれます。

特に同族会社であるなど、形態により複雑な場合もあります。足りない書類がある場合には後からお願いすることもあります。

7. 預金通帳

預金は残高証明書で相続開始日の残高は確認できます。

しかし、相続開始前(概ね3~5年間)及び開始直後の異動の確認には普通預金通帳が必要です。

大きな金額が引出され、妻・子供・孫に贈与されていないか、不明金がないか等の確認をするためです。

尚、被相続人が余命いくばくもないという時期にあわてて、定期預金を解約したり、普通預金からお金を引出したりしている事例をよく見かけますが、まったく無駄なことです。

何故なら、税務署はこのような事実をほぼ完全に捕捉しているからです。

8. 保険証書

生命保険契約には被相続人の死亡によって相続人が受取る契約の他、被相続人が契約者で被保険者が妻や子という契約もあり、このような契約は、生命保険契約に関する権利として、相続財産として計上しなければなりません。

損害保険も積立型の保険契約も相続財産として計上する必要があります。

9. 未払税金・医療費関係

例えば平成24年1月10日に亡くなった場合、固定資産税は、23年度の第4期分と24年度全期分が未払金として債務に計上できます。又、入院していた場合、亡くなった後に支払った医療費は未払金計上ができます。

従って、それぞれの納付書や領収証のコピーが必要です。

10. 葬式費用の領収書

葬儀会社に支払う葬式費用はもちろん、通夜や葬式時に出す飲食費や諸雑費は葬式費用として計上できますので、領収証・レシート等必ず残しておきましょう。

お寺に支払うお布施、戒名代もOKですので、寺社名・住所・支払った金額もメモしておきましょう。

尚、初七日以降の法要費用や香典返しは葬式費用として計上できません。

- 相続税の申告が必要かわからない

- 税務署から相続税のお尋ねが届いた

- 相続税はもっと節税できる?

- 相続財産に家や土地がある

- 事業承継についても相談したい

- 相続税に強い税理士を探している

など、どのようなお悩み相談でも結構です。

あなたからのお問合せをお待ちしております。

【武内相続センター】

〒810-0072

福岡県福岡市中央区長浜2丁目2-8

ザ・パークハウス赤坂タワーレジデンス1階

TEL:092-718-2900 / FAX:092-718-2901

【熊本事務所】

〒860-0863

熊本県熊本市中央区坪井6丁目23番3号

TEL:096-345-6211 / FAX:096-345-5371

駐車場完備

【宮崎事務所】

〒880-0803

宮崎県宮崎市旭2丁目1-5 長友総研ビル2階

TEL:0985-77-5477 / FAX:0985-77-5470

【鹿児島事務所】

〒892-0827

鹿児島県鹿児島市中町11-4 熊谷ビル4階

TEL:099-248-8778 / FAX:099-248-8751