相続税専門税理士事務所、武内相続センターです。

前回は相続税の連帯納付について、お話をさせてもらいました。

今回は贈与税の連帯納付について触れたいと思います。

(関連記事:相続税を支払わなかった場合の連帯納付義務)

贈与税の連帯納付

相続税の場合は財産を取得した人同士で連帯納付の義務がありましたが

贈与税の場合、財産をもらった人が贈与税を納付しなかった場合、

その財産を贈与した人が代わりに贈与税を納付しなければなりません。

ただし、贈与税にも相続税と同様、連帯納付すべき金額に限度はあります。

取得した人の贈与税のうち自分が贈与した財産の価額に係る部分が

限度なります。

財産を贈与した者は、次の贈与税について、その財産の価額に相当する

金額を限度として、連帯納付の責めに任ずる。〔贈与により財産を取得した者の その財産の価額

その財産を取得した年分の贈与 × ___________________

税額〕 贈与税の課税価格に算入された財産の価額(相続税法第34条4項)

贈与税の連帯納付 具体例

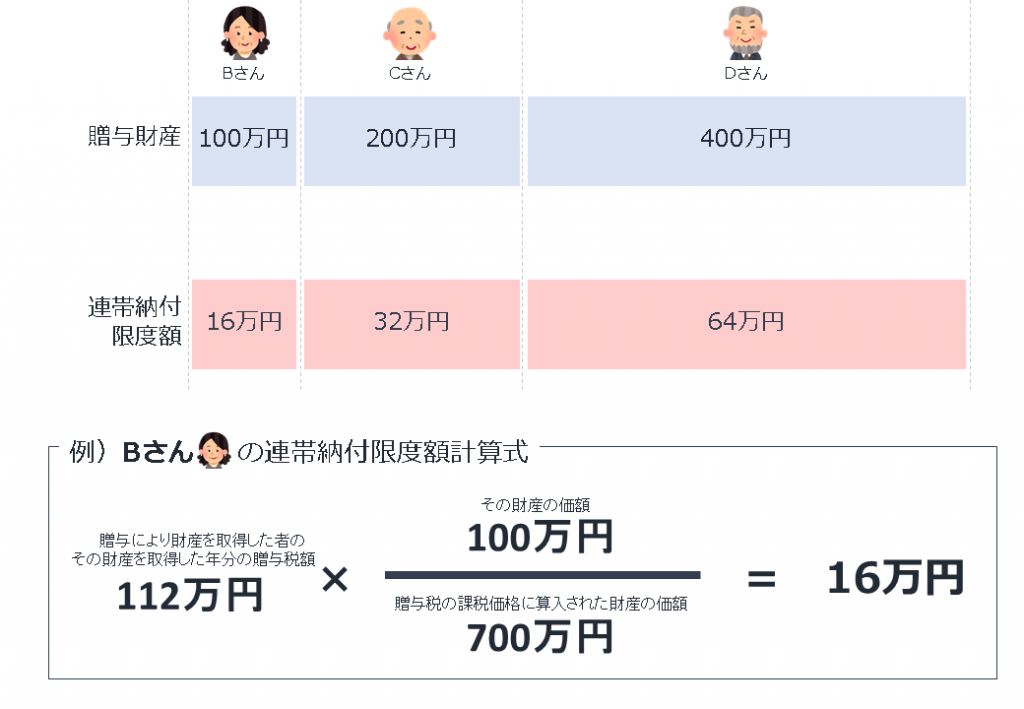

例として、AさんはBさんから贈与により財産を100万円取得しました。

そして、AさんはBさん以外にもCさんから200万円、Dさんから400万円

贈与により財産を取得しました。

このときAさんは贈与税112万円が発生しましたが、Aさんは贈与税を

納付しませんでした。このときBさんとCさんとDさんはAさんの代わりに

贈与税を納付しなければなりませんが

Bさん 112万円×(100万円/700万円)=16万円

Cさん 112万円×(200万円/700万円)=32万円

Dさん 112万円×(400万円/700万円)=64万円 を限度として、

それ以上の金額を納付する必要がありません。

贈与を行う際に、贈与税を納付することが出来る状態であるか注意する

連帯納付が発生しないようにするため、贈与者は

財産を贈与する前に、財産を取得する人が贈与税を納付することが

できる状態であるかしっかり確認する必要があります。

贈与する財産が売却することが困難なもの(例:土地、建物)で

あった場合、取得する人が現金を用意することができず、

贈与税を納付できない可能性が考えられるためです。

何かご不明な点がございましたら、ぜひ相続・資産税課までご相談ください。

税理士法人武内総合会計 相続・資産税課 藤井でした。