こんにちは。

税理士法人武内総合会計 武内相続センターです。

今回は相続税がかかる財産をテーマに

お話ししたいと思います。

ご自身が相続税の申告か必要か・税金がかかるのかを知りたいという方は、

まずこちらの「相続税のかかる人とは」の記事をご覧いただくか、相続無料相談をご利用ください。

フリーアクセス:0800-200-2910(平日9時~18時受付・土日対応要予約)

武内相続センター(直通):092-718-2900

鹿児島支店(直通):099-248-8778

メールフォーム:相続無料相談受付メールフォーム

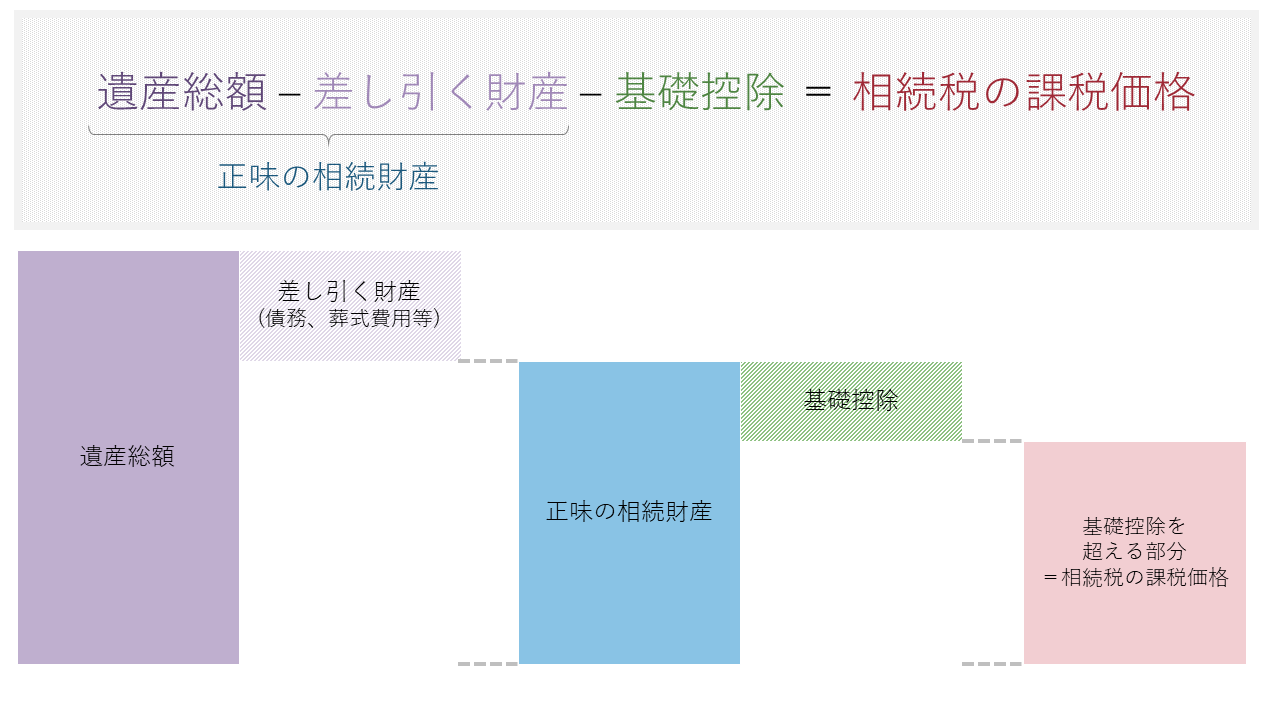

遺産総額と基礎控除

遺産総額から債務控除等を差し引いた

正味の相続財産が基礎控除を超えない場合は、

相続税の申告は不要です。

基礎控除を超える部分(=課税価格)

に対して相続税が課税されます。

関連記事:相続税の債務控除

関連記事:相続税の基礎控除

遺産総額

相続財産の評価額を全て合計し、遺産総額を算出します。

(1)被相続人が亡くなった時点において所有していた財産

現金、預貯金、有価証券、宝石、土地、家屋など

のほか貸付金、特許権、著作権など金銭に見積もる

ことができる経済的価値があるすべての財産が

相続税の課税対象となります。

そのため、日本国内に所在する財産のほか、

日本国外に所在する財産 も相続税の課税対象となります。

なお、財産の名義にかかわらず、

被相続人の財産で家族の名義となっているものなども

相続税の課税対象となります。

(2)みなし相続財産 (相続や遺贈によって取得したものとみなされる財産)

被相続人の死亡に伴って支払われる退職金や、

被相続人が保険料を負担していた

生命保険契約の死亡保険金(生命保険金)などは、

相続などによって取得したものとみなされ、

相続税の課税対象となります。

ただし、「退職金」や「生命保険金」のうち、

一定の金額までは非課税財産として差し引くことができます。

関連記事:生命保険を活用した生前対策

(3)被相続人から取得した相続時精算課税制度を適用している財産

被相続人から生前贈与を受け、

贈与税申告時に相続時精算課税制度を適用していた場合、

その財産は相続税の課税対象として相続財産に含まれます。

この場合、相続開始の時の価額ではなく、

贈与の時の価額を相続税の課税価格を加算します。

(4)被相続人から相続開始前3年以内に贈与により取得した財産(暦年贈与)

被相続人から相続などによって財産を取得した人が、

被相続人が亡くなる前3年以内に被相続人から

贈与を受けた財産は、

相続税の課税対象として相続財産に含まれます。

この場合、相続開始の時の価額ではなく、

贈与の時の価額を相続税の課税価格を加算します。

関連記事:暦年贈与を活用した生前の相続対策

関連記事:亡くなる直前に預金を引き出す場合の注意点

差し引く財産

(1)債務・葬式費用

被相続人が遺した借入金などの債務、

葬式費用は遺産総額から差し引くことができます。

関連記事:相続税の債務控除

(2)非課税財産

以下の財産については、

非課税財産として遺産総額から差し引くことができます。

- 墓所、仏壇、祭具など

- 国や地方公共団体、特定の交易法人等に寄付した財産 ※相続税の申告に際し、手続きが必要です

- 生命保険金(死亡保険金)のうち 500万円×法定相続人の数まで

- 死亡退職金のうち 500万円×法定相続人の数まで

関連記事:お墓と相続税の関係

特例を適用して相続税がかからないケースも

正味の相続財産が基礎控除を超える場合でも

特例を適用することで相続税がかからなくなるケースもあります。

ここでは、代表的な特例を2つご紹介します。

(1)配偶者の税額軽減

配偶者は相続した財産が1億6000万円以下または1億6000万円を

超えた場合であっても法定相続分までなら相続税がかかりません。

関連記事:配偶者の税額軽減

(2)小規模宅地等の特例

一定の要件を満たした場合に土地の評価額を限度面積の

最大80%まで減らすことができます。

関連記事:小規模宅地等の特例

ただし、特例を適用して相続税がかからなくなるケースでも、

相続税の申告は必要です。

なかなか相続財産の調査や申告に手を付けられない方へ

武内相続センターでもサポートを行っています。

お困りの方は、お早めにお問い合わせくださいませ。

以上、税理士法人武内総合会計 武内相続センター でした。