こんにちは。相続税に強い税理士事務所 武内相続センターです。

相続税対策の一つとして、生前贈与があります。

生前贈与では、「暦年贈与」、「相続時精算課税」のほかに、「配偶者贈与」等があります。

今回は暦年贈与についてお話したいと思います。

一般的な贈与の方法

まずは、一般的な贈与の方法についてお話します。

一般的な方法は、大きく分けて2つあります。

1. 暦年贈与

- 1月1日~12月31日の期間内で、複数人から贈与を受けた場合でも総額110万円(基礎控除)までであれば贈与税はかからず、贈与税の申告は不要。

- 贈与税率最大55%

→本記事にて、ご説明いたします。

2.相続時精算課税制度

- 相続税の前払方式であり、相続時に相続税として計算しなおす制度です。

- この方法を選択した贈与者からの贈与は、上記の暦年贈与は使うことが出来なくなり、暦年贈与へ戻すことも出来ません。

→生前贈与を活用した相続税対策-相続時精算課税制度編-(リンク)

贈与税の計算(暦年贈与)

贈与税の計算は、その年の1月1日から12月31日までの間に

贈与によりもらった財産の価額を合計して計算します。

暦年課税では、年間110万円の基礎控除額までは贈与税はかかりませんが、

それを超えた価額の贈与を受けた場合には、贈与税の申告が必要となり、

下記の超過累進税率により計算した税額を、

贈与を受けた年の翌年3月15日までに納付しなければなりません。

※贈与する財産は、現金でなくても土地、建物、株式など種類は問いません。

※平成27年以降贈与税の税率は、「一般贈与財産」と直系尊属(父母や祖父母など)から贈与を受けた場合の「特例贈与財産」に区分されました。

贈与税の速算表

※引用先外部サイト:国税庁ホームページ 贈与税の計算と税率

◆一般贈与財産

この速算表は、「特例贈与財産用」に該当しない場合の贈与税の計算に使用します。

例えば、兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が未成年者の場合などに使用します。

基礎控除後の課税価格 200万円

以下300万円

以下400万円

以下600万円

以下1,000万円

以下1,500万円

以下3,000万円

以下3,000万円

超税 率 10% 15% 20% 30% 40% 45% 50% 55% 控除額 ‐ 10万円 25万円 65万円 125万円 175万円 250万円 400万円

◆特例贈与財産

この速算表は、直系尊属(祖父母や父母など)から、その年の1月1日において18歳以上の者(子・孫など)※への贈与税の計算に使用します。

※「その年の1月1日において18歳以上の者(子・孫など)」とは、贈与を受けた年の1月1日現在で18歳以上の直系卑属のことをいいます。

例えば、祖父から孫への贈与、父から子への贈与などに使用します。(夫の父からの贈与等には使用できません)

※令和4年4月1日以後、成年年齢が20歳から18歳に引き下げられました。

基礎控除後の課税価格 200万円

以下400万円

以下600万円

以下1,000万円

以下1,500万円

以下3,000万円

以下4,500万円

以下4,500万円

超税 率 10% 15% 20% 30% 40% 45% 50% 55% 控除額 ‐ 10万円 30万円 90万円 190万円 265万円 415万円 640万円

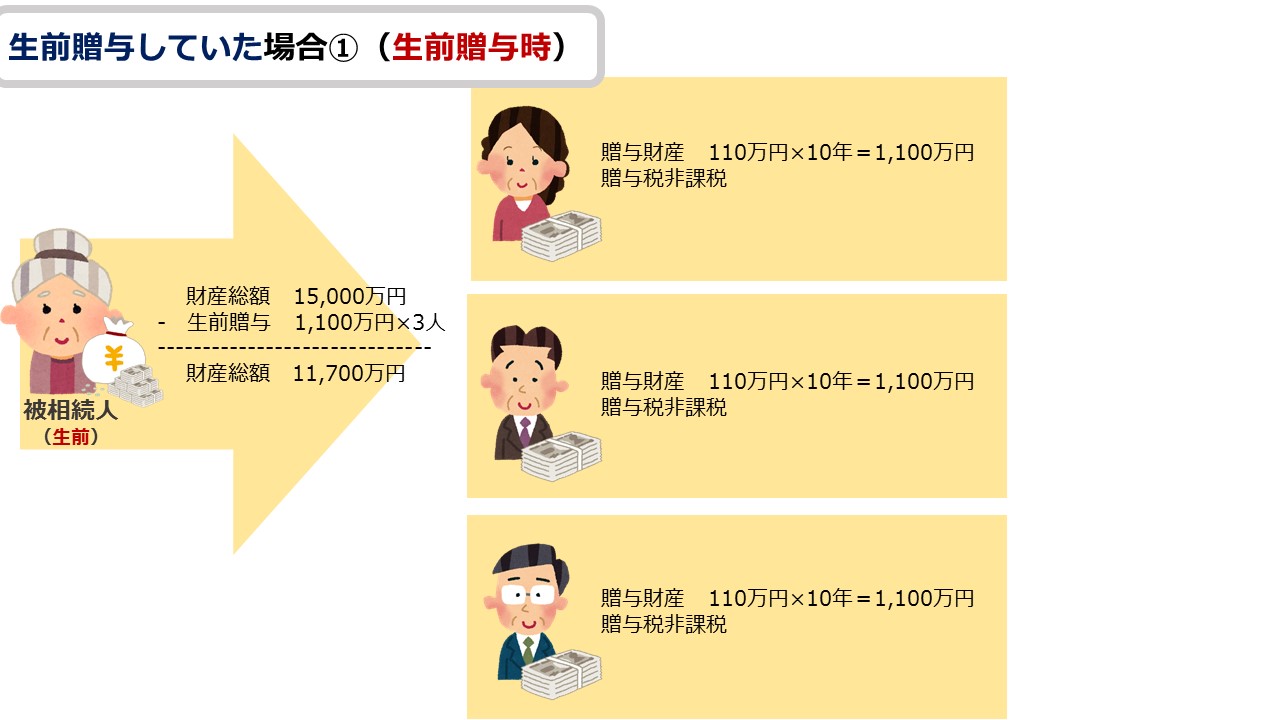

「暦年贈与の非課税枠を活用した生前贈与対策」の具体例

近年、この暦年贈与の非課税枠を活用した生前贈与対策が増加してきています。

例えば、財産総額15,000万円、年間110万円を子供3人に10年にわたり暦年贈与した場合を考えてみます。

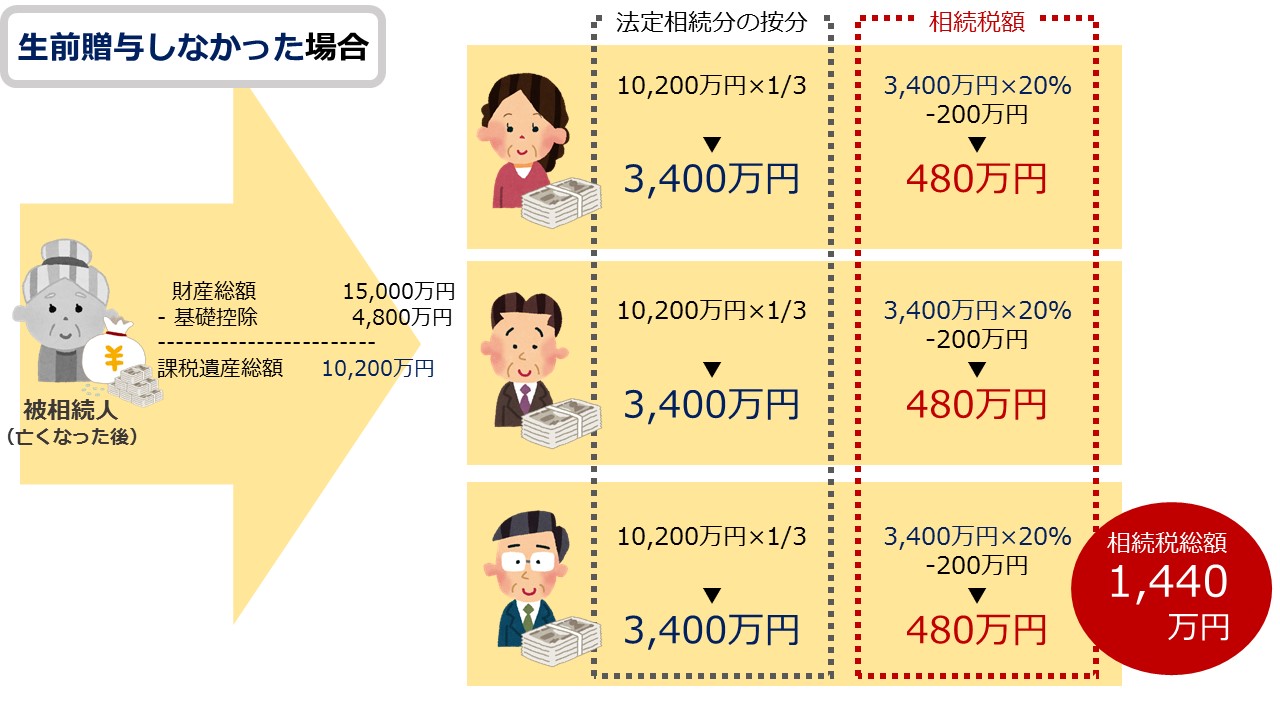

【例1】生前贈与をしなかった場合

相続発生時の相続税は、以下の計算となります。

(財産総額15,000万円-基礎控除4,800万円※)÷3人=3,400万円 ・・・法定相続分の按分

3,400万円×20%-200万円=480万円 ・・・一人当たりの相続税額

480万円×3人=1,440万円 ・・・相続税総額

※基礎控除額 3,000万円+600万円×3人(法定相続人の数)=4,800万円

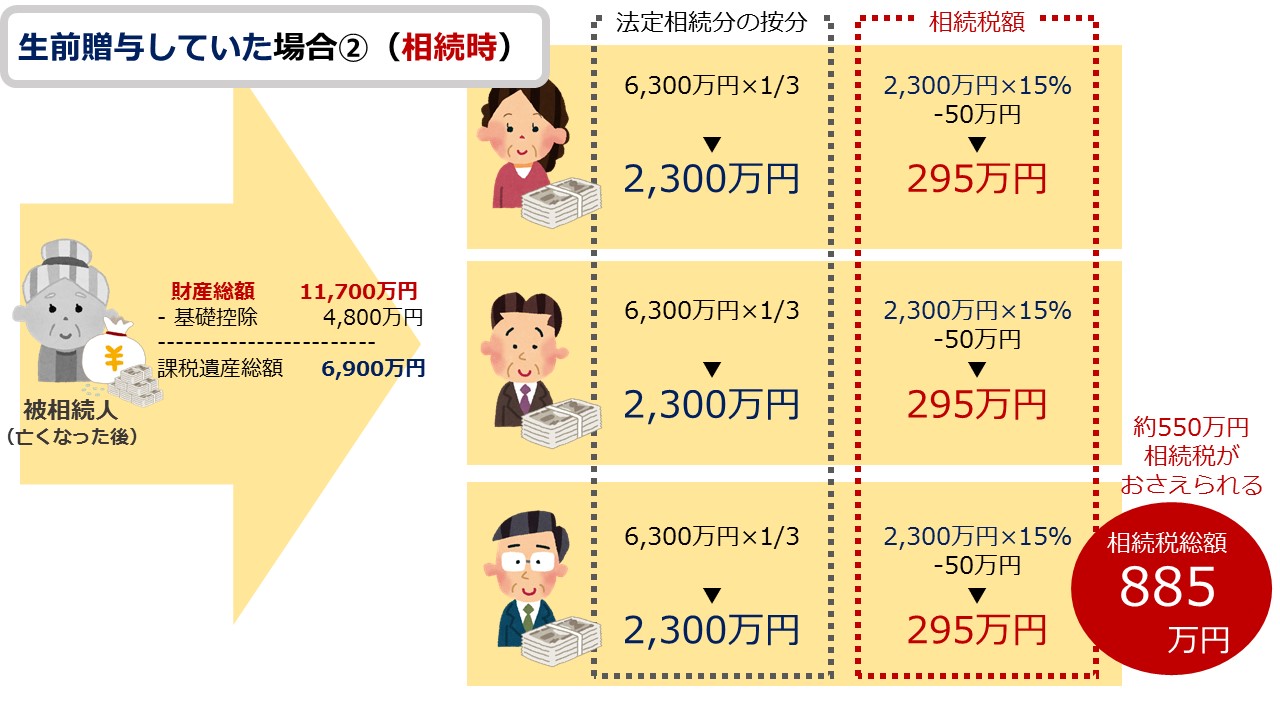

【例2】生前贈与をした場合

(財産総額15,000万円-暦年贈与分3,300万円-基礎控除4,800万円※)÷3人=2,300万円 ・・・法定相続分の按分

2,300万円×15%-50万円=295万円 ・・・一人当たりの相続税額

295万円×3人=885万円 ・・・相続税総額

【例1】の生前贈与をしなかった場合と比べて約555万円相続税が安くなったことがわかります。

暦年贈与を行う際の注意点

ただし、この暦年贈与を行うにあたっては、

相続開始前三年以内に一定の相続人等が贈与を受けた場合には

相続財産に加算しなおす点(生前贈与加算)や、

子供に現金を贈与する際に、贈与を受ける子供自身が通帳や印鑑を保管していなかった場合、

税務調査等で「名義預金」とみなされ贈与と認められない可能性がある点等、

注意すべきこともありますので、事前に専門家に確認することをおすすめします。

ご不明な点がございましたら、武内相続センターまでご相談ください。