こんにちは。税理士法人武内総合会計の伴です。

今回はお墓についてのお話です。

相続税上、お墓は非課税の財産

以前、「相続税がかかる財産とは」で触れていますが、

お墓や仏壇、神を祭る道具などは、相続税法上、非課税の財産とされています。

関連記事:相続税がかかる財産とは

相続開始後に購入したお墓の費用は非課税財産ではない

一方、相続税の計算上、

課税価格から差し引くことができる葬式費用には、

相続開始後に購入したお墓の費用等は含まれないこととされています。

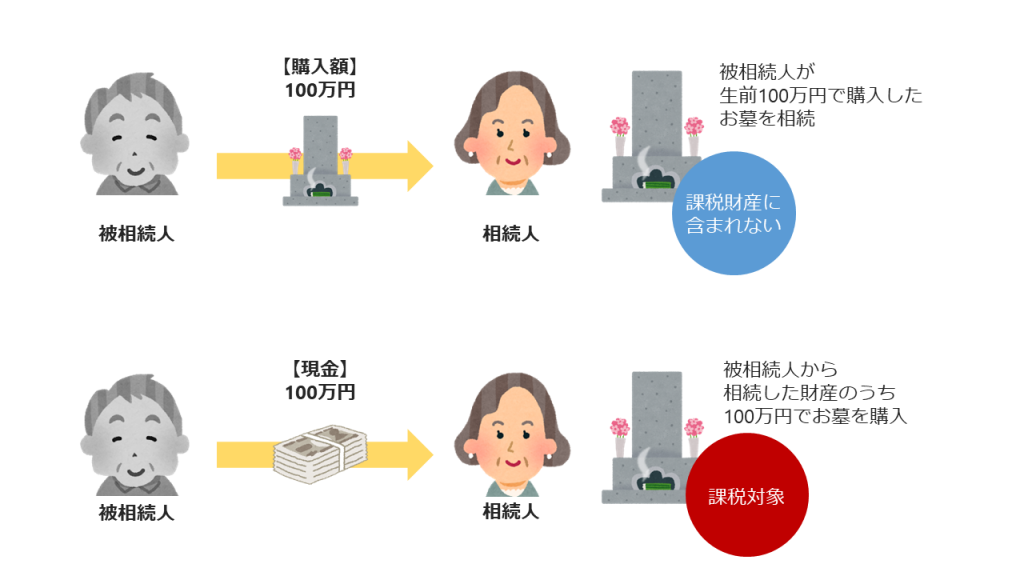

例えば、生前に100万円でお墓を購入した場合、

このお墓については相続税がかからない為、

100万円相続税がかかる財産を減らすことができます。

一方で、相続開始後に100万円でお墓を購入しても

この費用は相続税の課税価格から差し引くことができない為、

100万円には相続税がかかることになります。

つまり、お墓やお仏壇等は生前に購入されることが相続税の節税対策になるということです。

但し、その仏具等に骨董的な価値がある等の場合は非課税とはならない可能性もありますのでご注意ください。

ご不明な点があれば、お気軽にご相談ください。

以上、税理士法人武内総合会計の伴でした。